隔夜美豆延续反弹,国内豆粕跟随偏强

“买豆粕网”独家资讯稿件,禁止转载!

一、豆粕市场情况

2024年9月6日星期五,隔夜美豆延续反弹,国内豆粕跟随偏强,豆粕现货基差有所回落,各地情况如下(对M01):

华东贸易商现货基差-60,降30;

山东贸易商现货基差-40,降30;

广东贸易商现货基差-40,降20;

华北贸易商现货基差20,降30;

东北贸易商现货基差160,降20

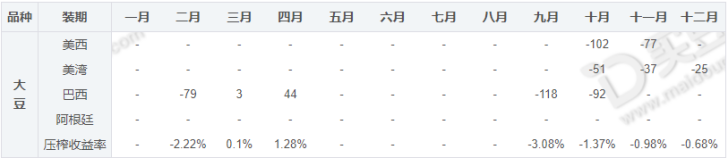

二、豆粕成本测算

国内油粕相对外盘表现偏强,套保利润有所改善。

注:CBOT、连油盘面、连粕盘面价格均为当日15:00,利润为净利润,加工成本按照220计算。

三、今日资讯

1. DTN:9月5日,过去几个月,巴西中部持续表现出旱季偏干的特征,但冬季温度亦持续高于常值,致大部墒情不足,故而本年度急需降雨惠及以推进播种。然,转向拉尼娜的过程通常会致巴西中部雨季开启时点延后延迟一周左右,即由9月末推迟至10月初。目前预报显示,雨季开始前,巴西主产区暂无实质性利好降雨。

2. PAN:预测巴西2024/25年度大豆种植面积为创纪录的4645万公顷,较上年的4569万公顷增长1.66%。2024/25年度巴西大豆产量将达到创纪录的1.6672亿吨,比上年增长15.5%。大豆单产将达到每公顷3590公斤,较上年因恶劣天气而降低的单产增长13.6%。报告称,巴西北部和东北部地区的面积增幅较大,而帕拉纳州等一些传统产区的大豆面积增幅较小,甚至低于去年。帕拉纳州的大豆播种面积甚至可能同比减少0.1%,因为大豆价格低迷。

3. 分析师平均预期,截至8月29日当周,美国23/24年度大豆出口销售料净减20~净增20万吨,24/25年度大豆出口销售料净增80~200万吨;23/24年度玉米出口销售料净减10~净增10万吨,24/25年度玉米出口销售料净增70~140万吨;24/25年度小麦出口销售料净增30~60万吨。当周,美国23/24年度豆粕出口销售料净增0~ 10万吨,23/24年度豆油出口销售料净增0~1万吨。

四、后期焦点

生长晚期产地天气转差加上巴西依然没有看到降雨预报改善对盘面提供支撑,短期市场缺乏利空驱动使得盘面持续反弹,整体看目前美豆收割临近,丰产格局基本上还是确定的,短期空头回补但预期难以反转,除非南美季出现较大的天气问题。后期先关注下USDA9月供需报告,然后持续关注南美天气情况。目前国内后期大豆买船进度偏慢而且进入去库存周期,后期要么套保利润改善,要么现货背对背利润好转。单边预期还是围绕美豆以及利润震荡为主,基差方面进入9月份以后国内供给压力逐步减小,由于美湾大豆大部分走好望角,会导致美国大豆大量到港可能要到12月份,因此9-11月国内是一个持续去库存的状态,加上美国内陆水位偏低依然有担忧,基差逐步走强比较明确。